L’AFRIQUE CELEBRE LA MICROFINANCE AU TOGO

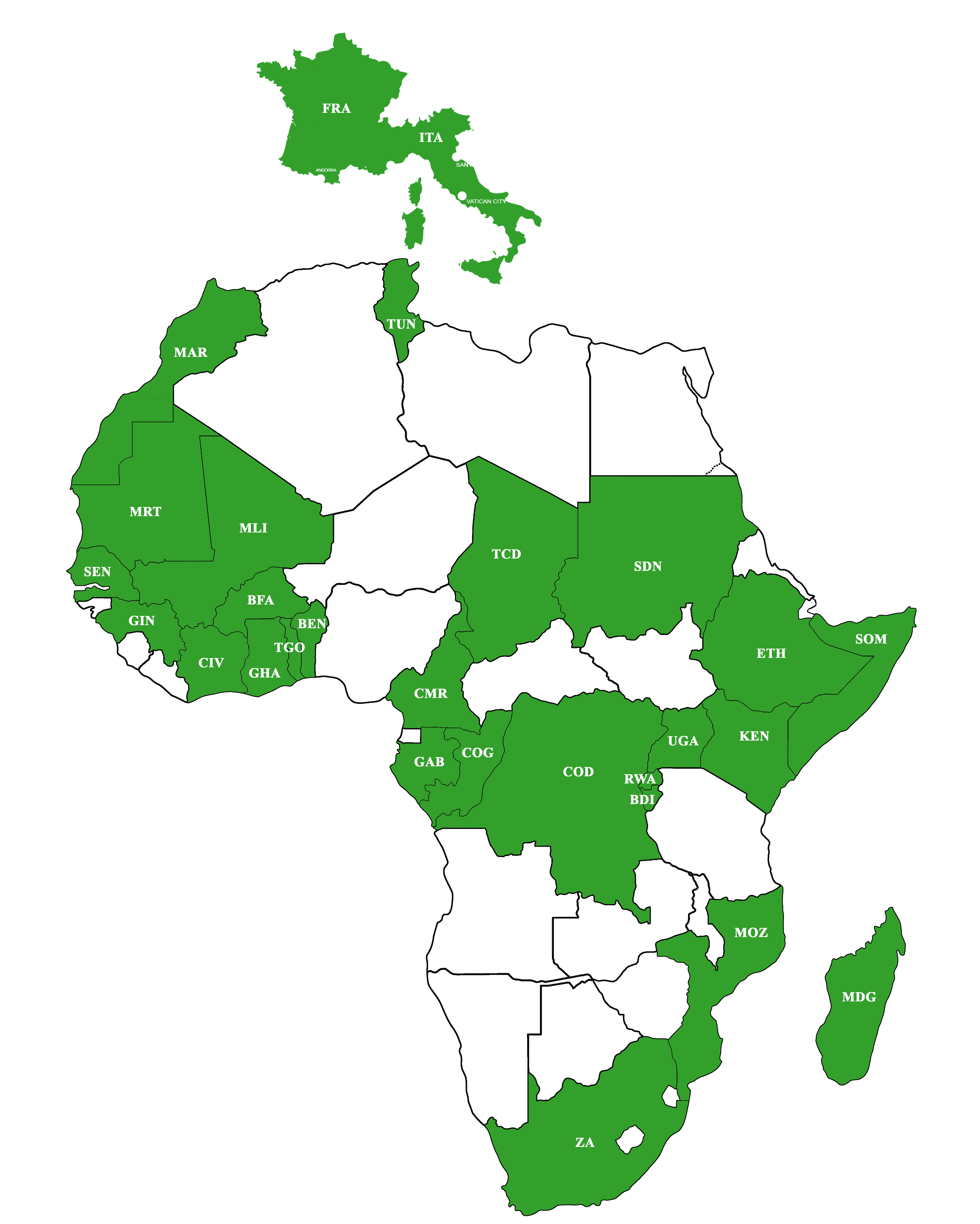

La SAM (Semaine Africaine de la Microfinance) est un évènement majeur dédié au développement de l’inclusion financière en Afrique et qui a lieu tous les deux ans dans un pays africain. Elle est organisée par ADA (Appui au Développement Autonome), le MAIN et le pays d’accueil de l’évènement avec l’appui du gouvernement Luxembourgeois. Après la première édition à Arusha en 2013, la deuxième édition en 2015 à Dakar, la troisième édition en 2017 en Addis Abeba, la quatrième édition en 2019 à Ouagadougou et la cinquième édition en 2021 à Kigali, la sixième édition aura lieu du 16 au 20 Octobre 2023 à Lomé au Togo. Le thème de cette année est « vers une finance inclusive durable ».

La conférence de cette année vise à fournir une plate-forme de partage de connaissances et d’idées sur la manière dont les Prestataires de Services Financiers (PSF) peuvent contribuer à lutter contre le changement climatique et à promouvoir le développement durable grâce à leurs produits et services. En outre, la conférence doit également encourager les institutions de microfinance (IMF) et autres PSF à adopter des pratiques respectueuses de l’environnement. La conférence s’articule autour des sessions plénières, des sessions parallèles, une foire aux investisseurs, un village des innovateurs, des formations et des ateliers, l’organisation des assemblées générales, etc.

Les participants à la conférence peuvent s’attendre à avoir un aperçu des dernières tendances et innovations en matière d’inclusion financière verte, ainsi que du rôle de la technologie dans sa promotion. La conférence devrait être interactive, permettant aux participants de partager leurs expériences et leurs idées sur la manière de promouvoir la finance verte et inclusive.

Nous vous attendons massivement à ce grand rendez-vous des acteurs de l’inclusion financière. Vous pouvez vous inscrire à partir des codes de réduction que vous pouvez obtenir au secrétariat du MAIN.

GUIDE FINDEV : LA PROTECTION DU CONSOMMATEUR A L’ERE DIGITALE

Les services financiers évoluent rapidement, avec une gamme croissante de nouvelles technologies, des prestataires non conventionnels et des combinaisons innovantes de services financiers et non financiers. Bien que cette évolution contribue à améliorer l’inclusion financière des femmes, des consommateurs à faible revenu et vulnérables, elle comporte également des risques croissants.

Il est démontré que les risques pour les consommateurs de produits financiers numériques, tels que l’utilisation abusive des données et les risques de fraude, ont augmenté sur plusieurs marchés au cours des dernières années. Des crises telles que la pandémie de COVID-19 exacerbent ces risques, car les groupes vulnérables sont plus fragiles en raison des difficultés économiques.

La protection du consommateur est considérée comme un catalyseur réglementaire de base pour l’inclusion financière numérique. En protégeant les consommateurs, cela peut également renforcer leur confiance et augmenter leur utilisation des services financiers formels. Plusieurs marchés émergents ont pris des mesures importantes en matière de protection du consommateur, notamment en ce qui concerne les services financiers numériques. Les autorités de réglementation et de surveillance financières ont adopté des mesures de réglementation et de surveillance de la protection du consommateur, et certaines associations sectorielles mondiales et nationales ont élaboré des codes de conduite.

Mais la nature croissante et évolutive des risques pour les consommateurs dans la finance numérique exige des actions de protection du consommateur efficaces et globales. Plusieurs acteurs du secteur ont déjà commencé à développer diverses solutions qui peuvent aider à faire face à ces risques, le CGAP ouvrant la voie à une approche responsable de l’écosystème de la finance numérique. Cela nécessite que tous les acteurs de l’écosystème jouent un rôle clé dans la sécurisation d’un système financier responsable en plaçant le client au centre et en collaborant de manière à protéger et à garantir des résultats positifs pour les utilisateurs de la finance numérique.

Retrouvez dans ce guide FinDev des ressources sur les bonnes pratiques, les solutions et les outils que les régulateurs, les superviseurs et les fournisseurs de services financiers peuvent adopter pour garantir que les consommateurs obtiennent des résultats positifs dans leur parcours financier.

MAINTENIR LA DYNAMIQUE DE L’INCLUSION FINANCIERE PAR L’ADOPTION DU NUMERIQUE DANS L’UNION ECONOMIQUE ET MONETAIRE OUEST-AFRICAINE (UEMOA)

Les pays de l’Union économique et monétaire ouest-africaine (UEMOA) ont connu une augmentation de la détention de comptes financiers depuis 2014, les comptes d’argent mobile étant le moteur de l’adoption et de l’utilisation.

En moyenne, 41% des adultes vivant dans les pays de l’UEMOA ont un compte auprès d’une banque ou d’une institution similaire ou auprès d’un service d’argent mobile. Le Sénégal a le taux de possession de compte le plus élevé (56 %), mais il reste inférieur de 15 % à la moyenne des économies en développement. Cependant, l’inclusion financière peut encore progresser, et les données du Global Findex suggèrent des possibilités d’accélérer la détention et l’utilisation de comptes grâce à l’accès aux services financiers numériques.

Près de 75 % des titulaires de comptes au sein de l’UEMOA disposent d’un compte d’argent mobile.

En 2014, les pays de l’UEMOA avaient de faibles taux de détention de comptes, à l’exception de la Côte d’Ivoire. Les banques et institutions assimilées détenaient la plupart de ces comptes. Cependant, entre 2014 et 2021, les comptes d’argent mobile ont fait progresser les taux de bancarisation dans la plupart des pays.